La Méthode Simplifiée de Comptabilité et de Gestion ou MSCG, élaborée par Eric du Petit Thouars, est une méthode qui permet de faire tous les calculs de gestion avec seulement QUATRE VARIABLES :

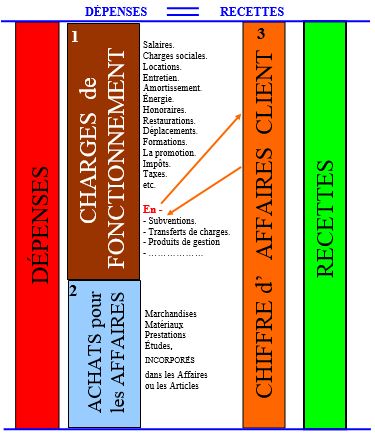

– 1) Les Charges de Fonctionnement

Ce sont toutes les dépenses de l’entreprise hormis les dépenses de matériaux, marchandises ou services incorporés dans les affaires ou les articles vendus aux clients.

– 2) Les Achats pour les Affaires

Comme indiqué ci-dessus, ce sont les dépenses de matériaux, marchandises, ou services incorporés dans les Affaires ou les Articles produits par l’entreprise.

Les entreprise de services qui n’ont pas d’Achats directement liés à leur prestations n’auront qu’une seule catégorie de Dépenses : Des Charges de Fonctionnement.

Cette ventilation de la totalité des recettes et des dépenses de l’entreprise dans ces trois catégories d’écritures comptables, permet de calculer la Marge Brute et son pourcentage par rapport à Chiffre d’Affaires strictement lié à l’activité professionnelle de l’entreprise.

– 3) Le chiffre d’Affaires Clients

La MSCG ne comptabilise en effet que les recettes en provenance des clients dans le Chiffre d’Affaires de l’entreprise. Les recettes ne provenant pas des clients, comme par exemple une subvention, sont comptabilisées en négatif dans les Charges de Fonctionnement tel que définies ci-dessus.

Grâce à cette ventilation propre à la MSCG des écriture comptables des Charges ( dépenses) et des Produits ( recettes) le seuil de rentabilité de l’entreprise peut se calculer par une simple règle de trois comme vous pourrez le constater en visionnant la vidéo ci-contre.

======>

– 4) La Capacité de Production

C’est la quatrième variable de la MSCG.

Comme indiqué dans la vidéo ci-contre, les trois premières variables comptables de la MSCG permettent de calculer le seuil de rentabilité et, par voie de conséquence, le Résultat de l’entreprise comme on le verra dans la page Tableau de Bord.

Par contre ces trois premières variables ne sont pas suffisantes pour calculer le rentabilité des Affaires (prestations avec ou sans matériaux et ou marchandises) ou des Articles vendus aux clients. Pour cela il faut établir une quatrième variable : C’est la Capacité de Production. Elle est définie par la MSCG comme étant le nombre d’heures de travail dont l’entreprise dispose pour produire les biens ou les services facturés, à court, moyen, ou long termes à ses clients.

Pour les commerçants la « production » est le nombre d’heures de travail pour mettre les marchandises dans les mains des clients et les facturer.

Il est alors très facile d’établir le Prix de Revient ou le Prix Minimum de vente (c’est le même concept) des Affaires ou des articles. Ce calcul est expliqué à la page Prix de vente.

Calculer son seuil de rentabilité avec la MSCG

Calculer le Seuil de Rentabilité est chose très facile à faire si l’on simplifie quelque peu l’approche comptable. C’est ce que fait la Méthode Simplifiée de Gestion et de Comptabilité (MSCG) comme vous pouvez le voir à travers la vidéo ci-contre qui vous explique comment calculer en une seule opération votre seuil de rentabilité.

Si le calcul présenté dans cette vidéo vous a surpris et que vous voulez approfondir ce sujet, nous vous invitons à bénéficier d’une formation gratuite accessible depuis notre page Calculer, c’est facile ! .

Si vous avez des questions, n’hésitez pas à nous contacter. Vous pouvez aussi laisser un commentaire en bas de page sur cette approche simple et originale pour calculer son seuil de rentabilité.