Unité de temps du Seuil de rentabilité

Nous l’avons vu le calcul du seuil de rentabilité ne repose que sur deux variables : Les Charges de Fonctionnement et le Pourcentage de la Marge Brute. Mais il repose aussi sur UNITÉ DE TEMPS . En effet un seuil de rentabilité est un équilibre entre les Dépenses et les Recette pendant une période de temps précise.

Les documents comptables étant établis pour une durée de 12 mois ( ce qu’on appelle l’Exercice Comptable) la MSCG en fait de même. L’Exercice peut bien sûr commencer au 1er Janvier mais cela n’a rien d’obligatoire. Il peut démarrer au 1er jour de n’importe quel mois. Le premier Exercice peut durer plus de 12 mois.

L’Exercice normal couvrant une période de 12 mois, aussi en ce qui concerne les Charges de Fonctionnement la valeur à établir sera le Montant Annuel des Charges de Fonctionnement. De même le pourcentage de la Marge Brute, sera celui établi sur un Exercice complet

Cette approche annuel pour le calcul du seuil de rentabilité permet d’établir le Chiffre d’Affaires Annuel de Rentabilité. qui se calcule donc selon la formule suivante:

C.A. Annuel de Rentabilité = Montant Annuel des Charges de fonctionnement x 100

% de la Marge Brute

Une fois établi ce C.A Annuel de Rentabilité rien n’est plus facile de le diviser par 12 ou par 52 pour avoir les CA. Mensuel ou Hebdomadaire de Rentabilité. La MSCG lisse en effet par cette division le CA . annuel de rentabilité car même s’il suit des fluctuations saisonnières , pour mesurer la rentabilité d’une affaire cela se fera toujours sur une exercice comptables de 12 mois car certaines dépenses sont obligatoirement annuelles.

ARRETER DEUX VALEURS

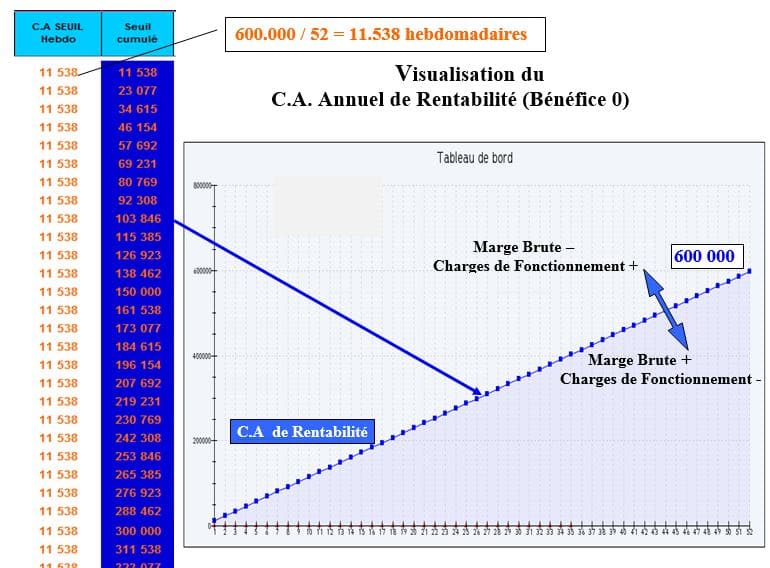

Pour reprendre l’exemple chiffré de la vidéo, en saisissant un Montant Annuel de Charges de Fonctionnement de 300.000 € et une Marge Brute de 60 %, la formule ci-dessus établi un C.A. Annuel de rentabilité de 600.000 €. Il est alors très facile de diviser ce dernier par 52 pour avoir le Chiffre d’Affaire Hebdomadaire de Rentabilité

ÉTABLIR LE C.A. DE RENTABILITÉ

Dans l’exemple il est donc égale à 600.000 / 52 soit 11.538€ /semaine.

Il suffit alors d’en établir la valeur cumulée et d’y associer un graphique. La ligne en pente ainsi obtenue, dite « ligne bleue » par les utilisateurs de la MSCG, est une représentation graphique du Chiffre d’Affaire de Rentabilité de l’entreprise tout du long de l’année. Il représente l’objectif minimum de chiffre d’affaires que l’entreprise doit atteindre à n’importe quel moment de l’année.

Atteindre un objectif minimum n’est guère motivant. De plus si vous vous fixer un tel objectif, hé bien, comme tout objectif, il est possible que vous l’atteigniez à quelque pour-cents près.

VISER UN BÉNÉFICE

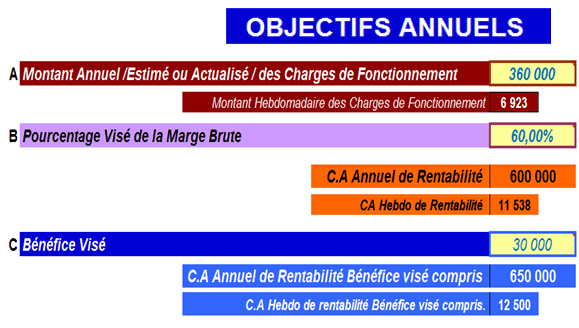

Toutes les entreprises ont au moins un but en commun : celui de créer des richesses. En termes d’entreprise, cela s’appelle le Bénéfice. Il est donc très conseillé, en début d’année, de faire une visée de bénéfice la plus réaliste possible. Il suffit alors de le traiter comme une charge supplémentaire à financer. En le rajoutant au Montant Annuel des Charges de Fonctionnement et en utilisant le même calcul que précédemment on obtient ainsi le Chiffre d’Affaire de Rentabilité Bénéfice visé compris. Ce qui est, somme toute, beaucoup plus motivant. .

ÉTABLIR UN OBJECTIF DE C.A. BÉNÉFICE VISÉ COMPRIS

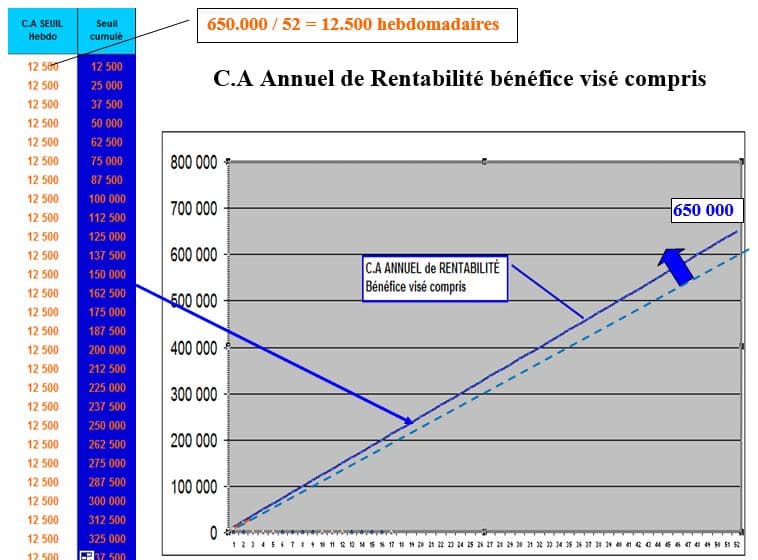

Cela aura pour effet de relever la pente du Chiffre d’affaire annuel de rentabilité bénéfice compris qui passe de 600.000 à 650.000.

Pour établir son objectif de Chiffre d’Affaires le dirigeant n’a donc que trois valeurs à arrêter :

- A) Le Montant Annuel des Charges de Fonctionnement

- B) Le pourcentage de la Marge Brute (il est de 100% pour les prestations sans achats directement liés à la prestation)

- C) Le bénéfice visé. Ou le complément de rémunération par rapport à la rémunération minimum que vous vous êtes fixée.

.

On comprend donc qui si les Charges de Fonctionnement augmentent, cela fait accroitre la pente de la Ligne Bleue car alors le C.A. Annuel de Rentabilité baisse. Pour le pourcentage de la Marge Brute c’est le contraire. Si elle augmente cela fait baisser le C.A. Annuel de Rentabilité et si elle diminue cela relève la pente.

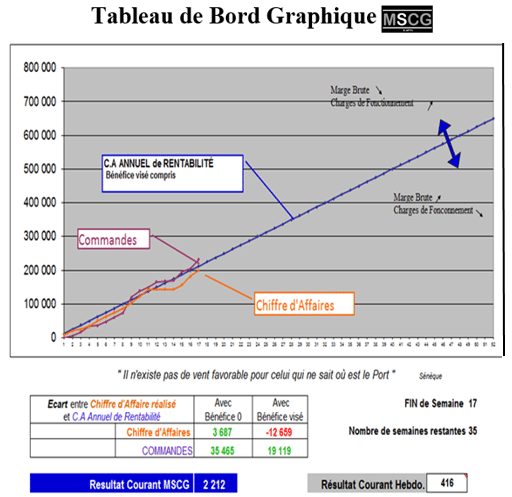

Une fois ces trois valeur arrêtées il n’y a plus qu’à enregistrer régulièrement le Chiffre d’Affaire. Sa valeur cumulée permettra d’établir la Ligne de Production de l’entreprise qui apparaîtra dans le Tableau de Bord. La position en dessous ou au-dessus de la Ligne Bleue permettra de savoir immédiatement si l’entreprise et en situation déficitaire ou bénéficiaire.

L’enregistrement régulier des Achats pour les Affaires permettra de calculer en permanence le pourcentage de la Marge Brute et de la corriger si besoin.

Les entreprises travaillant sur la base de contrats négociés, peuvent également les enregistrer régulièrement et en établir la valeur cumulée. Cela établira la Ligne des Commandes. Elle indiquera l’importance du Carnet de Commande.

le tableau de Bord ainsi établi donne la santé de l’entreprise en un clin d’œil

Pour une présentation en vidéo du Tableau de Bord de la MSCG cliquez sur l’image ci-dessous .

Vidéo Tableau de Bord MSCG

La vidéo ci-dessous résume les visuels ci-dessus.

Vous pouvez vous inspirez de ces vidéos pour réaliser par vous-même votre Tableau de Bord.

Mais vous pouvez aussi le trouver prêt à l’emploi dans les Outils de la MSCG

Si vous êtes Autoentrepreneurs ou une Entreprise Unipersonnelle, découvrez le tableau de Bord qu’il vous faut dans la vidéo Combien je Gagne ?

Si vous êtes une TPE comptant au mois un salarié vous pourrez découvrir un Tableau de Bord parfaitement adapté à vos besoins avec Mon Gouvernail